不動産投資のメリット

不動産投資のメリット(将来に備えた資産形成)

大きく分けて5つのメリットをご紹介します。

1 インフレ対策

日本では、戦後の高度経済成長期やバブル期を含めると、平均3%程度のインフレが起きています。

インフレの局面で現金を保有していると、同じ額面であってもその価値は下落していきます。

一方、現物資産であるマンションなどは、一般的にインフレに連動して資産価値も上昇します。

物価の上昇に応じて物件の資産価値や家賃収入が上昇していく傾向があり、「不動産投資」はインフレ対策に有効といえます。

一方、金融機関からの借入れ分はインフレ時には目減りしていくことから、借り入れる側が有利になります。

それらを考慮し、インフレ時の資産運用として、良い組み合わせとして考えられるのが、借り入れを起こして現物資産を買うということになります。インフレで現物の資産価値が上がり、借り入れ分が実質的に目減りすることから、実際の効果が倍増します。

2 節税効果

不動産投資による賃貸収入から、固定資産税や修繕費、減価償却費などの必要経費を差引き、その差額が賃貸収入を上回れば「税務上赤字」になります。その税務上赤字になる部分を給与所得などから差引く「損益通算」が可能になります。すると所得合計が少なくなるため、確定申告をすることで「所得税の還付」を受けることができるのです。また、この所得税の納税額をもとに住民税を算出するため、住民税も節税できます。

また、不動産を所有すると相続税対策も見込めます。「現金」ではなく「不動産」を相続することで、相続税を減らすことができるのです。これは、不動産の場合、「評価額」(路線価、固定資産税評価額)で課税額を算出するためです。

※節税効果には個人差があります。

3 年金対策

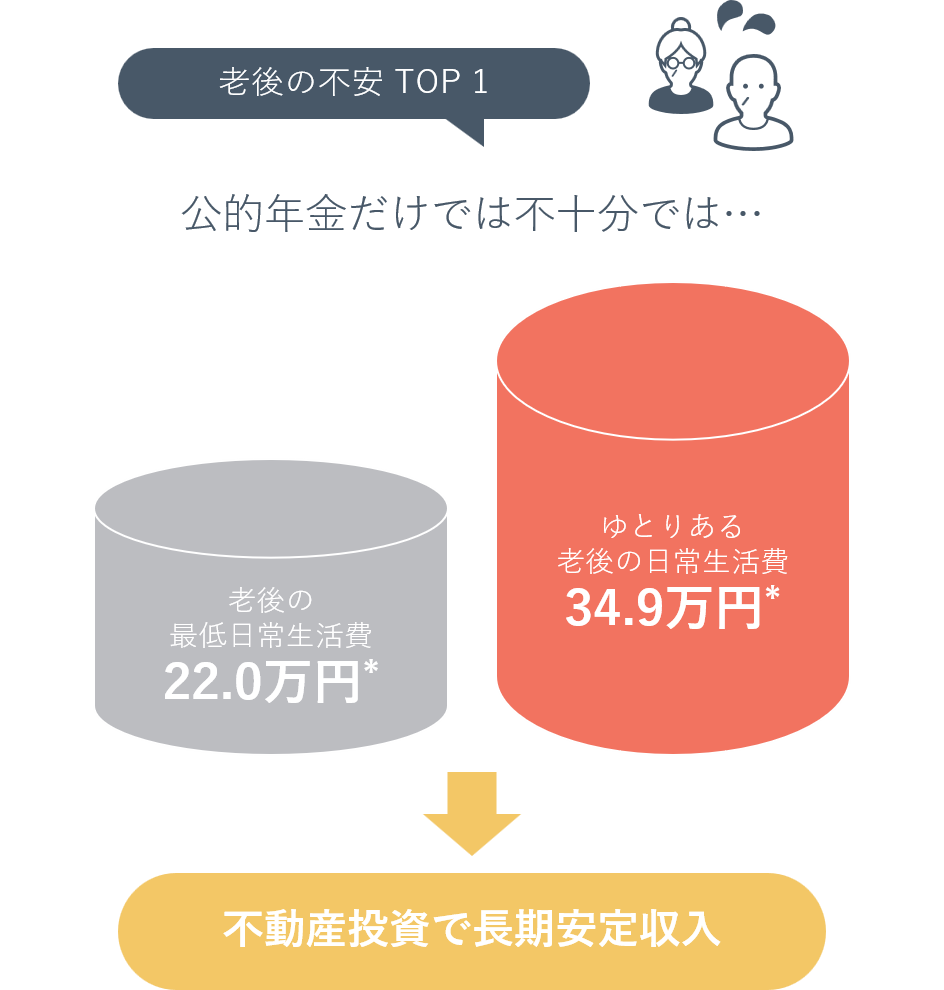

公的年金の減少が見込まれる中、老後のための資金づくりが出来るというメリットがあります。

定年後は、家賃年金として公的年金不足を補う私的年金として安定した収入源になります。

生活保険文化センターより老後の最低日常生活費は平均22.3万円、ゆとりある生活を送るには夫婦で月額36.6万円が必要とあります。厚生年金は月額23.1万円、現時点の平均で比較しても13.5万円不足します。つまり、60歳で定年を迎えてから20年間、ゆとりある老後を過ごすためには9,000万円もの資金が必要になります。

公的年金や退職金に頼れない時代において、比較的低いリスクで長期安定収入を得られる不動産投資は、老後の安心を育んでくれます。

4 生命保険効果

金融機関で住宅ローンを組んでマンションやアパートを購入すると、団体信用生命保険に加入することになります。これにより、万一住宅ローンの名義人が亡くなったり高度障害になったりした場合も、住宅ローンの残済は代理弁済され、残された家族に負担がかかることはありません。しかし手元にマンションは残るので、そのまま賃貸を続けて家賃収入を得ることもできますし、マンションを売却してまとまった現金を得ることもできます。そのため、不動産投資を始める際に、それまで月々何万円も支払っていた生命保険を解約する方も多いようです。

5 利回り商品として

普通預金の予想利回りは、0.001%とわずか。その一方で、不動産投資の予想利回りは5%前後と高めです。不動産投資に比べると、株やFX(外国為替証拠金取引)はリターンが大きいですが、その分リスクも大きいものです。一方で、不動産投資は、長期的、かつ安定的に収益を上げられるため、バランスの良い利回り商品となっています。